La Reserva Federal está inyectando 6 billones de dólares en la economía de EE.UU., pero ¿se filtrará a los recién desempleados? La última adición al Quantitative Easing Infinity (QE8) fue el anuncio de que el programa de compra de bonos se ha extendido a los bonos basura y a las obligaciones de préstamos garantizados (CLO) el jueves. El beneficio de este programa de compra se extiende en última instancia a los mayores poseedores de CLOs, productos estructurados con bonos basura.

1) Los bancos son dueños de ⅓ del mercado de CLO: Wells Fargo, JPMorgan Chase y Citibank tienen el 81% de los CLO de los bancos en los Estados Unidos.

2) Los fondos de pensiones y las compañías de seguros son dueños del 20% del mercado de CLO.

3) Los Fondos de Cobertura tienen el 14% de las CLOs.

Pero este artículo es sobre comida, no sobre amiguismo.

La reducción de las tasas de interés por parte de los bancos centrales está diseñada para fomentar la toma de riesgos y el gasto de los consumidores. En 2008-2009, las políticas de los bancos centrales ayudaron a que el dinero fluyera hacia los mercados de acciones y bonos. Pero como los inversores minoristas e institucionales no caen en la trampa, la Reserva Federal se ha encargado de hacer inversiones de riesgo.

La medida financiera prudente sería recaudar dinero, aparcarlo adecuadamente, desconectarse de las inversiones de riesgo y desarrollar un plan estratégico de gestión del dinero. Económicamente, esto significa que el capital no se está utilizando de manera productiva ya que la gente está ahorrando o comprando una cantidad moderada de necesidades básicas. El propósito del QE es lo opuesto a la prudencia: estimular la economía a través del gasto de los consumidores, pero en este momento los consumidores no están gastando. Además, la gente podría tener todo el dinero del mundo, pero no pueden comprar papel higiénico. En la lista de necesidades que se están volviendo escasas están incluidos muchos tipos de alimentos.

Como los negocios despiden a los trabajadores a niveles no vistos en la mayoría de las generaciones vivas, la Jerarquía de Necesidades de Maslow está en la vanguardia de las mentes de los consumidores. Muchos ya están luchando por alcanzar el nivel más bajo de la pirámide: las necesidades fisiológicas.

En los EE.UU., los reclamos de desempleo reportados han alcanzado los 17 millones, que es el 11% de la fuerza laboral. Muchas pequeñas y medianas empresas (PYMES) enfocadas en las nóminas de pago están reportando un promedio de 40% de reducción en las nóminas de pago. Según nuestros modelos, ya estamos en un 18% de desempleo.

Inflación

Es importante recordar las diversas formas de inflación: demanda-tirada, costo-empuje, e incorporada. Como explicamos en nuestro último artículo sobre la inflación, la Reserva Federal está bombeando billones de dólares a la economía. Esto podría crear una inflación de demanda porque puede haber suficientes dólares para perseguir bienes escasos.

Sin embargo, la velocidad del dinero es baja, como lo fue en 2008, manteniendo la inflación baja. En nuestro artículo anterior «Política monetaria e inflación: Is This Time Different?», dijimos que el riesgo de inflación sigue siendo bajo en los EE.UU., pero eso puede no ser cierto para muchos otros países, y para ciertos tipos de bienes, principalmente alimentos.

Inflación de alimentos

Esperamos que los precios de los alimentos sean más altos.

Con una reducción de la oferta disponible y un aumento de la demanda, el efecto general es un aumento de los precios al consumidor. Típicamente con la escasez de la oferta, se produce un aumento de la demanda de bienes de sustitución. Sin embargo, para la mayoría de los bienes, no hay un sustituto perfecto y si hay una escasez general de alimentos entonces no hay alternativa.

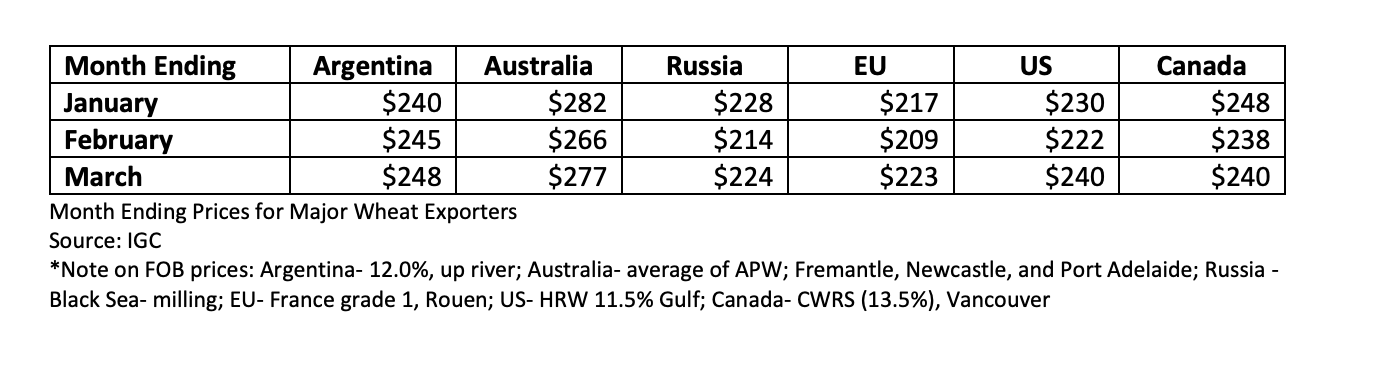

Por ejemplo, en Argentina, el costo de los alimentos aumentó un 54,2% en febrero de 2020 con respecto al mismo mes del año anterior. En Pakistán, fue del 16,2%. Este no es un tema que será aislado a los países anecdóticos. Esto es global.

Los exportadores de arroz de Tailandia están aprovechando la situación y exportando arroz a precios extremadamente altos, en un esfuerzo por aumentar los ingresos. Los precios de referencia del arroz blanco tailandés (RI-THBKN5-P1) han alcanzado su nivel más alto en ocho años, un aumento del 12% desde el 25 de marzo al 1 de abril.

«Antes del cierre, la India ofrecía un 5% de la variedad parbolizada rota a unos 365 dólares por tonelada en régimen de franco a bordo. Tailandia ofrece ahora la misma calidad a unos 540 dólares por tonelada» – India Today del 25 de marzo al 1 de abril.”

La contratación de arroz en medio de las restricciones a los exportadores y los precios han aumentado para los que todavía son proveedores

Los países están acaparando alimentos

Algunos de los mayores exportadores de alimentos han comenzado a aplicar políticas proteccionistas en materia de alimentos:

– Ucrania ha prohibido sus exportaciones de trigo sarraceno

– Vietnam, el tercer mayor exportador de arroz del mundo, ha suspendido los contratos de exportación de arroz

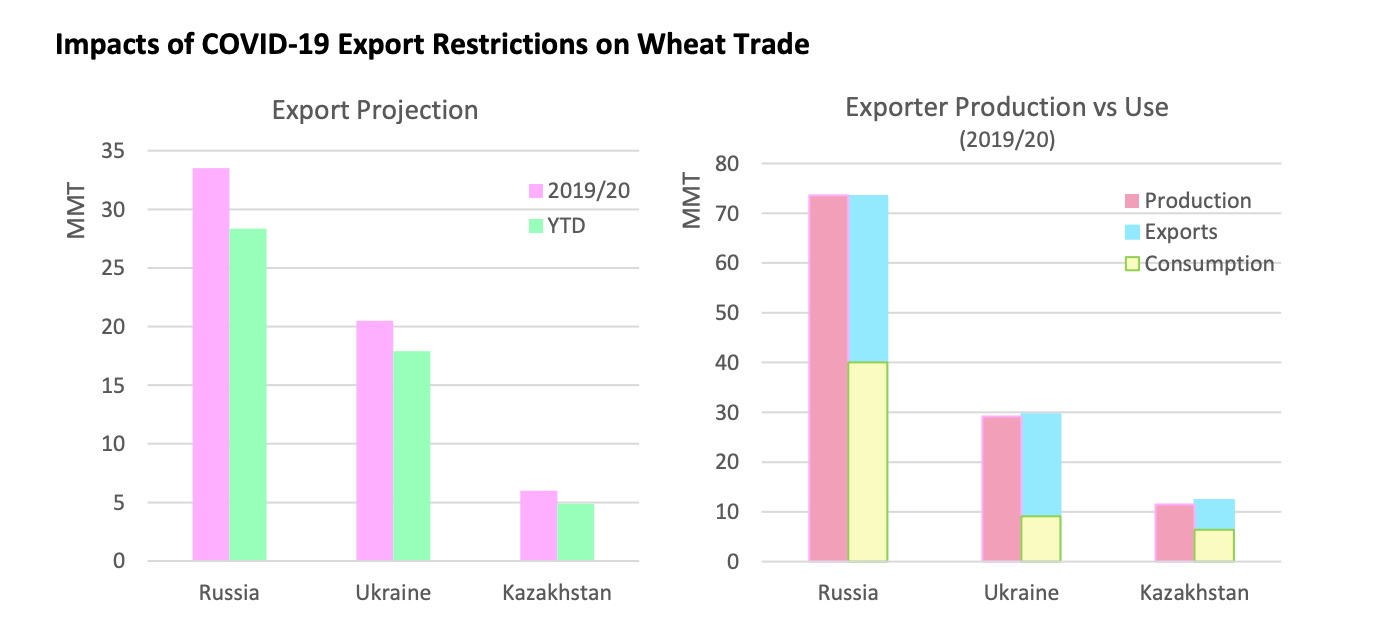

– El gobierno ruso aprobó una propuesta del Ministerio de Agricultura para limitar las exportaciones de cereales a 7 millones de toneladas

– La Comisión Euroasiática restringirá las exportaciones de semillas de sol, trigo sarraceno, arroz y centeno

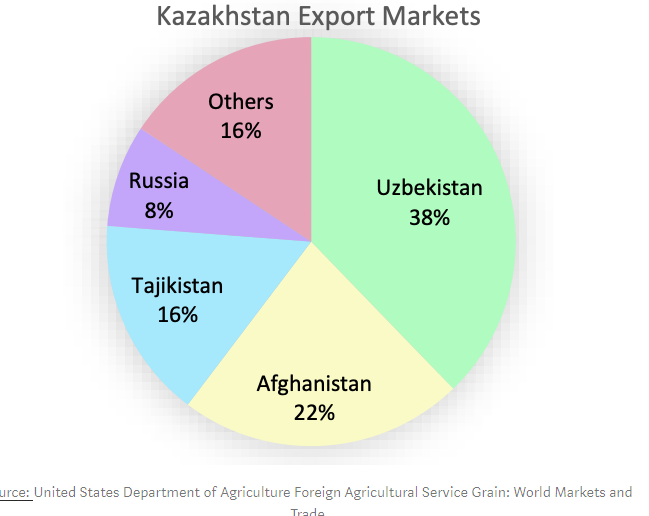

– El 22 de marzo, el gobierno de Kazajstán anunció la prohibición de las exportaciones de harina

– Camboya prohibirá algunas exportaciones de arroz y pescado

– La unión aduanera, que también incluye a Belarús, Armenia y Kirguistán, tampoco suministrará soja y algunas hortalizas como las cebollas fuera de la unión

– Los comerciantes de arroz de la India han dejado de firmar nuevos contratos de exportación. La India es el mayor exportador del mundo

– Egipto detendrá la exportación de legumbres

– Serbia ha prohibido la exportación de aceite de girasol

– Turquía ha frenado las exportaciones de limón.

Todos los precios de los principales exportadores aumentaron durante el mes de marzo, respaldados por los rumores de una posible escasez en el mercado. Las conversaciones sobre las posibles restricciones a la exportación y la acumulación de existencias por parte de los importadores respaldaron los precios.

Las restricciones al comercio de trigo son motivo de especial preocupación. El trigo puede considerarse un producto político porque es el principal ingrediente del alimento más básico, el pan. Se ha observado que la Primavera Árabe de 2010 comenzó como resultado directo de la escalada de los precios de los cereales que provocó disturbios por el pan en Túnez y Egipto. Es importante señalar que los precios del pan en Egipto aumentaron un 37%, que son el mayor importador de trigo del mundo y que más del 40% de la población vive por debajo del umbral de pobreza y sufre alguna forma de malnutrición.

«El trigo es el cultivo más extendido en el mundo y proporciona el 20% de las proteínas diarias y de las calorías de los alimentos para 4.500 millones de personas. Es el segundo cultivo alimenticio más importante en el mundo en desarrollo después del arroz». – Documento informativo de la FAO

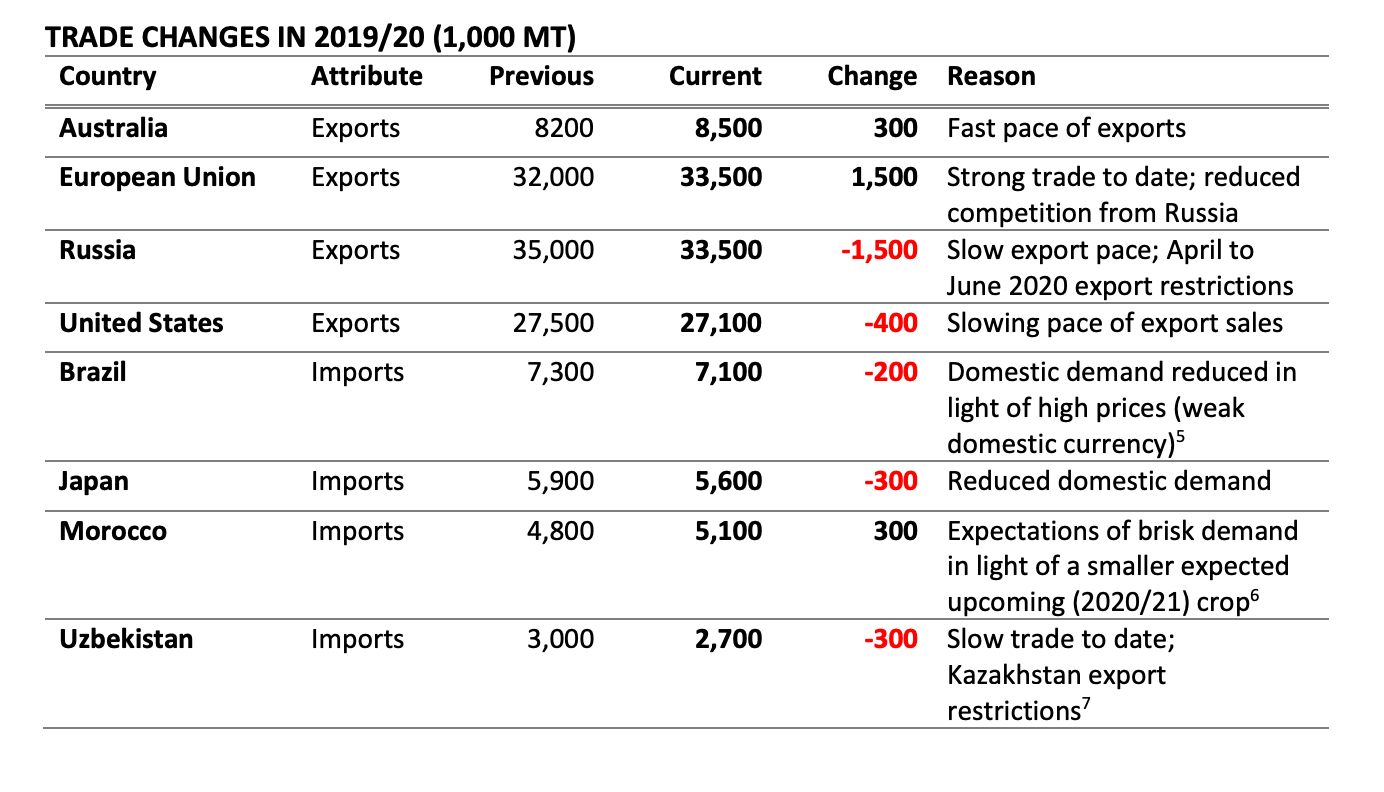

La producción se mantiene en gran medida inalterada, pero estos exportadores clave han instituido restricciones comerciales con el propósito de lograr la seguridad alimentaria nacional. Estos países son los principales exportadores a los países sensibles a los precios, que dependen en gran medida de esas exportaciones:

Fuente: Departamento de Agricultura de los Estados Unidos Servicio Agrícola Exterior Granos: Mercados y comercio mundiales

Las políticas proteccionistas de Kazajstán son particularmente preocupantes, ya que es el principal proveedor de la región y, por lo tanto, esos importadores se enfrentarán a una grave escasez de trigo (grano).

Estas políticas proteccionistas hacen sonar la alarma para la seguridad alimentaria mundial.

Cadenas de suministro interrumpidas

He seguido el Baltic Dry Index (BDI) desde que era analista de bonos de mercados emergentes. Este indicador principal puede utilizarse para caracterizar el estado de la actividad económica. Más que un indicador retrospectivo como el PIB, el BDI proporciona una supervisión en tiempo real de los procesos económicos (más específicamente, la demanda de productos básicos y materias primas). El BDI ha estado disminuyendo durante los últimos 6 meses. El mercado del transporte marítimo ya tenía una tendencia a la baja antes de COVID-19, y no hay indicios de una capitulación a corto plazo.

Escasez en los Estados Unidos

El puerto de Los Ángeles informó de un descenso de volumen del 30,9% en marzo en comparación con el año anterior.

La escasez de fletes aéreos y de camiones, las horas limitadas de los puertos que llevan a los respaldos de los puertos, los aviones en tierra y los alimentos perecederos estropeados conducen a una menor disponibilidad. Nos acercamos a la cosecha de primera, pero debido al cierre de las fronteras, tenemos una escasez masiva de mano de obra y los agricultores no pueden contratar a sus trabajadores migrantes habituales.

Los cultivadores de maíz son especialmente vulnerables porque una combinación de los bajos precios del petróleo ha reducido la demanda de etanol, del cual el maíz es el producto principal. Las operaciones agrícolas están luchando, obligando a los grupos comerciales a presionar a la administración Trump para obtener ayuda financiera de emergencia.

Debido a las prohibiciones de cuarentena, la demanda de los consumidores de carne de vacuno, aves de corral y pescado ha disminuido, ya que los restaurantes han cerrado. Además, a medida que más personas solicitan el desempleo y se ponen en apuros financieros, la gente opta por comprar productos no perecederos más baratos. Es necesario contar con una cadena de suministro muy eficiente para los bienes no perecederos, lo que hace que los agricultores, pescadores, ganaderos y panaderos experimenten una menor demanda de sus productos en los supermercados y restaurantes.

Mercados emergentes

«La crisis de COVID-19 también puede desencadenar una crisis de seguridad alimentaria en África, con una producción agrícola que podría contraerse entre el 2,6% en un escenario optimista y hasta el 7% si hay bloqueos comerciales. Las importaciones de alimentos disminuirían sustancialmente (hasta un 25% o tan poco como un 13%) debido a una combinación de mayores costos de transacción y una menor demanda interna». Comunicado de prensa del Banco Mundial del 9 de abril.

Muchos países importan gran parte de sus alimentos, centrando nuestra atención en el mundo en desarrollo, donde el mayor porcentaje del gasto de los consumidores es en alimentos.

Todavía se producen muchos alimentos en el mundo, por lo que la cuestión es la disponibilidad más que el suministro.

A medida que la pandemia y la recesión económica continúen, las líneas de suministro seguirán perturbándose, la inflación de los alimentos seguirá aumentando, las políticas nacionales de protección alimentaria se seguirán aplicando, y esto conducirá a una escasez mundial de alimentos. Los países que ya se han visto más afectados son el Afganistán, Burkina Faso y Burundi.

«El riesgo de que se produzcan interrupciones importantes en el suministro de alimentos en los próximos meses es cada vez mayor, especialmente para los países de bajos ingresos que son importadores netos de alimentos, muchos de los cuales se encuentran en el África subsahariana» – La Coalición para la Alimentación y la Tierra (un grupo compuesto por Unilever, Nestlé y PepsiCo, junto con organizaciones de agricultores, la Fundación de las Naciones Unidas, académicos y grupos de la sociedad civil).

Desde el punto de vista económico, la escasez mundial de alimentos devastará los mercados emergentes que dependen de la importación de alimentos, como Nigeria y el arroz, así como los países que dependen de la exportación de sus alimentos. Esta pérdida de ingresos y el crecimiento del PIB nacional constituyen otro catalizador de la malnutrición y la escasez de alimentos, la agitación económica y la inflación monetaria.

«Según el Instituto de Finanzas Internacionales, los inversores extranjeros han retirado 95.000 millones de dólares de acciones y bonos desde que se despertaron a la crisis el 21 de enero. Eso es cuatro veces las salidas en el mismo período después del comienzo de la crisis financiera mundial de 2008».

La mayoría de los países en desarrollo dependen de las remesas, que no pueden llegar. El capital se está derramando. La industria del turismo se ha derrumbado. Los activos de los mercados emergentes se están deshaciendo. La paralización de la actividad económica mundial dificultará enormemente la respuesta eficaz a la pandemia de las economías frágiles que ya han sufrido dificultades financieras. ¿Cómo se puede equilibrar el colapso económico con una respuesta de salud pública?

En muchas partes del mundo, la inanición y la COVID-19 pueden ser igual de mortales.

Resultado

A medida que se produzcan más cierres de fronteras comerciales y xenofobia, los países con los mayores costos de los alimentos, los importadores netos de alimentos y las tasas del Índice de Precios al Consumidor (IPC) muy ponderadas en función de la nutrición tendrán un aumento de la inflación desmesurado y el PIB disminuirá a nivel mundial. De esos países, muchos como Viet Nam y Filipinas, que han experimentado un alto crecimiento del PIB en los últimos 10 años, podrían ser los más afectados a corto plazo. Teniendo en cuenta que JPMorgan ha estimado que el PIB de los Estados Unidos caerá un 40% a un ritmo anual, las economías más afectadas podrían tardar muchos años en recuperarse.

Gestión de Inversiones Exponencial (ExIM)

Steven McClurg – CIO

Leah Wald – Jefe de Investigación/Gerente de Cartera

Exponential Investment Management (ExIM) es una empresa de gestión discrecional de macroinversiones a nivel mundial. Mediante el análisis de los factores macroeconómicos, geopolíticos y sociales fundamentales, somos capaces de escuchar a los mercados y gestionar eficazmente el riesgo y generar alfa.

ExIM cree que los cambios en las políticas económicas de los gobiernos, los climas políticos, los tipos de cambio de divisas, el comercio internacional, las relaciones internacionales y los tipos de interés afectan a todos los mercados financieros. Utilizando esta experiencia de la economía global y los mercados financieros, ExIM ha construido carteras únicas con una ventaja macroeconómica dinámica que incluye la exposición a clases de activos emergentes.

Juntos, Steven y Leah utilizan la estrategia macroeconómica para estructurar y gestionar las carteras.

Acerca de Steven McClurg (CIO):

Steven McClurg es el Director de Inversiones de Exponential. Fue director ejecutivo de Galaxy Digital, a través de la adquisición de su empresa anterior, Theseus Capital, donde fue socio fundador y CEO/CIO. Steven comenzó su carrera de administración de activos en Guggenheim Partners, una empresa líder en inversiones globales y servicios financieros de asesoramiento, donde fue director gerente y administrador de carteras, incluida la supervisión de mercados emergentes y crédito soberano.

Acerca de Leah Wald (Gestora de Cartera):

Leah Wald es la Vicepresidenta de Gestión de Cartera de Exponential. Fue socia de Lucid Investment Strategies, una empresa de gestión de activos especializada en la inversión en tendencias macroeconómicas. Antes de unirse a Lucid, Leah estuvo en Vital Financial analizando estrategias de inversión para Japón, Asia, energía de Oriente Medio y estrategia macro global. Leah comenzó su carrera trabajando en el Grupo del Banco Mundial reportando directamente al ex Vicepresidente de la Región de África.

Exponencial: Invertir para la nueva economía digital